3月15日,我国首部征信业相关法规《征信业管理条例》实施。条例提出将建立以公民身份证号码和组织机构代码为基础的统一社会信用代码制度。社会信用有望得到规范管理。《条例》的出台,解决了征信业发展中无法可依问题。有利于加强对征信市场的管理,规范征信机构、信息提供者和信息使用者的行为,保护信息主体权益;有利于发挥市场机制的作用,推进社会信用体系建设。

我国将建立以公民身份证号和组织机构代码为基础的统一社会信用代码制度

事实上,我国“征信体系”已初见雏形。2004年起就由央行牵头搭建“金融信用信息数据库”。这一数据库已收录1800多万户企业、8亿多个人有关信息。此外工商、税务、海关、行业协会、金融机构等也零星地存有公民或企业机构的某方面信息记录,或者分头建立了某一类信息的整合平台。除了政府牵头建设信用信息库,商业征信机构也将成为征信市场内的重要力量。【详细】

根据《条例》,向征信机构提供个人不良信息的,应事先告知信息主体本人;征信机构对个人不良信息保存期限不得超过5年,超过应予删除。 据介绍,规定不良信用信息保存期限的目的,在于促使个人改正并保持良好的信用记录。保存期限之所以设定为5年,是因为期限过长,信息主体信用重建的成本过高;期限太短,对信息主体的约束力不够。【详细】

个人信用报告可到所在地中国人民银行各地分支行以及征信分中心查询。报告目前分为3个版本。一是2011个人版:供消费者了解自己信用状况,主要展示信息主体的信贷信息和负面的公共信息。二是银行专业版:主要供商业银行查询。三是社会版:供消费者开立股指期货账户,包括个人的执业资格记录、行政奖励和处罚记录、法院诉讼和强制执行记录、欠税记录、社会保险记录、住房公积金记录以及信用交易记录等。【详细】

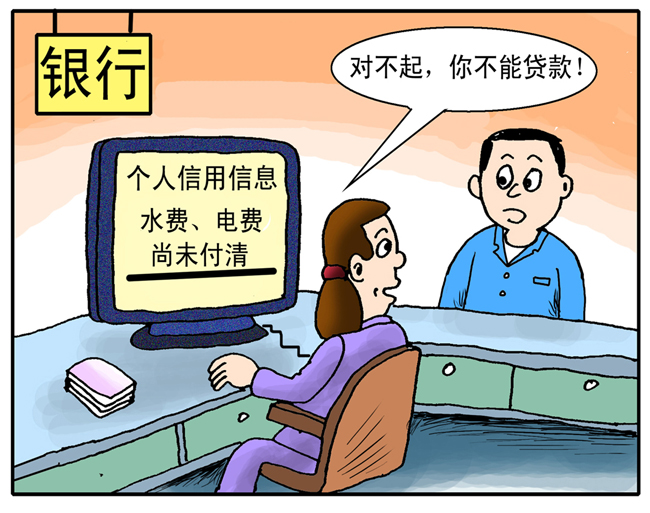

如今,创业、买房、购车、留学等贷款申请及信用卡申请等,都要先过“信用关”。随着经济社会的发展,信用与百姓的生活越来越密切,尤其是首部征信法规《征信业管理条例》3月15日实施后,意味着我国征信市场步入规范发展阶段。那么,如今的信用报告到底都记录了哪些内容?花钱能消除不良记录吗?个人又是如何避免不良信用的产生呢?随着个人信用报告使用领域的不断拓展,个人信用信息采集范围也涉及个人经济生活的方方面面。需要建立真实个人信用记录,展示良好的个人信用信息。

为了建立真实个人信用记录,展示良好个人信用信息,银行人士提醒,日常生活中,时常关爱信用记录,定期查询个人信用报告,及时了解还款记录,定时关注最新个人信用信息。特别是信用卡消费,按照合同约定按期按额还款,形成良好的还款记录,养成诚实守信的好习惯。【详细】

目前,信用报告里经常出现的负面记录主要有六种,需特别注意。 一是信用卡透支消费没有按时还款而产生逾期记录;二是按揭贷款没有按期还款而产生逾期记录;三是按揭贷款、消费贷款等贷款的利率上调后,仍按原金额支付“月供”而产生的欠息逾期;四是为第三方提供担保时,第三方没有按时偿还贷款而形成的逾期记录;五是手机号停用后,没有办理相关手续,因欠月租费而形成的逾期;六是遗失证件,或者是被别人借用身份证件(其他有效证件)办理银行卡业务而产生欠费业务而导致的个人信用记录不良记录。【详细】

如果市民发现自己信用报告中的信用卡、贷款信息有错误,或者工作单位、通讯地址、电话、婚姻状况等个人信息发生了变化,都可以到最近办理过贷款或信用卡业务的银行提出更正信息的申请。有时市民的个人信息发生了变化但没有及时告知银行,就可能在生活中遇到麻烦。比如很多银行都会在央行调整贷款利率以后,以手机短信的方式告知申请过贷款的市民新的月供金额。如果市民的手机号变了而没有告知银行,就会接收不到银行的通知,按照原先的月供金额还款就可能出现还款金额不足的问题,从而在信用报告中留下“污点”。【详细】

“《条例》除了赋予个人对本人信心更多的权利之外,更为重要的是,明确规定了受理机构必须进行答复以及规定了答复的期限。很多时候,个人消费者提出异议或投诉,但结果往往是石沉大海,那么个人拥有权利和没有权利就没有区别。”上述分析人士表示,“对于个人信息的管理,除了个人需要增强保护本人信息的意识,提高防范之外,个人往往都处于被动地位,而相关监管机构的工作才是重中之重。”

《条例》规定,征信机构对个人不良信息的保存期限不得超过5年,超过的应予删除,否则将严格追究法律责任。由于中国有近14亿人的庞大基数,数据链相当庞大,管理起来异常艰难,因此目前采取5年期‘一刀切’的方式未尝不可,但《条例》的进一步细化是未来的必然趋势。【详细】

让失信的人寸步难行,需要有完备的诚信档案作为支撑。记者调查发现,公证、执行、检察、金融等不少系统都建立了自己的“黑名单”,将不诚信者列入其中予以惩戒。然而,各个系统各自为战,“黑名单”之间的相互联网迟迟不能实现,成为眼下社会诚信建设的一大遗憾。信息联网需要政府统一组织实施,靠单个系统和主管部门难以协调整个社会征信系统的建设。【详细】

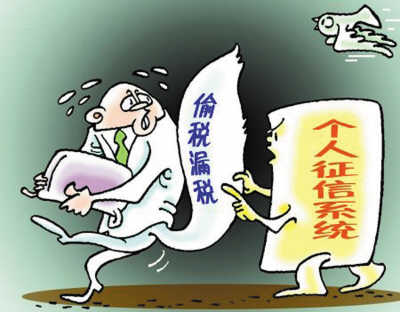

近年来,侵害个人信息安全的事件时有发生。据媒体报道,个人信息交易目前已经形成了一条完整的“灰色产业链”,一些不法分子盗取、出售个人信用信息,给民众造成了巨大损失。 为了加强对个人信息的保护,防止侵犯个人隐私,《条例》对设立从事个人征信业务的征信机构管理相对严格。据中国人民银行相关负责人介绍,除符合公司法规定的条件外,还需具备主要股东信誉良好,最近3年无重大违法违规记录,有符合规定的保障信息安全的设施、设备和制度等条件。与其他国家一样,征信与隐私始终是一对矛盾体,合理的边界在哪里,会有一定的争议。【详细】

价值取向多元化与利益主体多元化的条件下,必须强化用法治的手段来治理诚信缺失。从现阶段实际情形出发,这方面客观上还存在着诸多不足,包括规则不明、监督不力、对失信者太过宽容,导致了诚信底线屡屡被突破。因此,建设诚信社会,需要依靠法治,进一步通过完善法制来明确规则与底线,如商业领域的立法必须规定货真价实、童叟无欺;政务领域的立法必须规范公开透明、廉洁自律;社会领域立法必须匡扶正义、惩恶扬善等等。因此,完善相关法律、法规、政策体系,仍是我国现阶段社会治理的重要任务。同时,必须强化针对诚信法律监督,司法机关、行政机关乃至社会自治组织(行业协会等)应当肩负起惩治恶行、保护善行、维护诚信的责任。

萌芽于上个世纪80年代的我国征信业,经过几十年的发展,目前从事信用报告、信用评分、信用评级等征信业务的机构逐渐增加,市场已初具规模;而另一方面,我国现行的法律体系中,还没有一项法律法规为征信业务活动提供直接依据,征集信用信息的机构在信息的采集和披露等环节上无法可依——如此相悖状况,致使征信业市场一定程度上存在秩序混乱、服务不规范,发展水平较低等问题,甚至出现了不当采集,滥用公民和法人信息等种种违法现象,严重妨碍了我国社会信用体系的建设。 人无信不立,国无信不强。市场经济是信用经济,实践证明,征信业的发展,对市场经济条件下交易主体防范风险、扩大交易,以及惩戒失信行为、改善社会信用环境等诸多方面,具有十分重要的作用。【详细】

由于人力、物力、财力的限制,一套真正具有科学性、系统性、全民性的权威诚信档案还未建成。许多人对诚信档案还没有清晰的概念,更谈不上借助诚信档案责己责人,这难免造成社会信息的不确定性。《征信业管理条例》正式实施是一个重要的契机。制度层面的建设,呼应了人们对建立更完备的社会征信系统的需求,它给民间资本参与建立包括个人操守、金融信誉、商业道德、学术作风等在内的系统的公民诚信档案提供了机遇。对此,我们乐见其成。【详细】

就公正而言,公民或企业某些行为虽然属于信用范畴,但是如何界定守信还是失信,在具体操作中却要具体问题具体分析。比如某些行业特别是垄断行业领域,往往单方面制定了保护自己不当利益、损害对方尤其是消费者的“霸王条款”,那么在这些领域如果出现问题,就不是单单作为一个信用污点记录下来那么简单。 说到底,完善的征信体系是市场和社会诚信的基础,但建立这个体系的过程本身需要保证足够的诚意和诚信,需要一个有力的制度和机制保障。【详细】