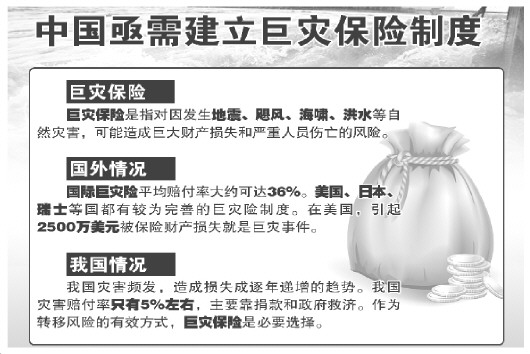

自然灾害年均致损2000多亿元

专家呼吁设国家应急管理局统筹巨灾保险管理

7月1日,保监会发布国内首个城乡居民住宅地震巨灾保险产品,标志着我国以住宅为投保标的的巨灾类保险产品正式全面销售。

业内人士指出,此举标志着我国以地震为突破口的巨灾保险制度建设迈出关键一步。我国是世界上自然灾害最严重的国家之一,尤其是地震、洪涝、干旱等自然灾害频发多发。近些年,因灾损失呈明显上升趋势,但与世界一些发达国家相比,我国巨灾保险落后、灾害保险的覆盖面低等问题仍然明显。

因灾致贫返贫现象比较突出

中国保险法学研究会副会长兼秘书长、北京航空航天大学法学院保险法研究所所长任自力教授告诉《法制日报》记者,巨灾是各类自然或人为灾害中级别最高或接近最高级别的灾害。中国是世界上自然灾害最严重的国家之一,自然灾害种类多、分布范围广、发生频率高、破坏强度大、损失严重。频发的巨灾严重影响着广大民众的正常生活和国民经济的健康发展。

中国保险学会会长姚庆海对此表示赞同,他进一步指出,20世纪90年代以来,我国进入了新的灾害多发期,地震、洪涝、干旱、台风等自然灾害发生频繁,各种自然灾害造成的损失呈明显上升趋势,因灾致贫、因灾返贫的现象比较突出。

据不完全统计,20世纪全球54个最严重的自然灾害中,有8个发生在中国。1990至2015年的26年间,中国平均每年因各类自然灾害造成约3亿人次受灾,直接经济损失2000多亿元。

在姚庆海看来,我国巨灾风险频发,风险防范和救助的任务十分艰巨,探索建立符合我国实际的巨灾保险制度是当前一项十分重要和紧迫的任务,是保障经济社会发展和人民生命财产安全的现实需要。

灾后恢复重建主要靠国家财政

任自力告诉记者,在现代社会,巨灾损失的严重后果,使得巨灾保险日益呈现出准公共物品的特征,私营保险业无法独立承担其供给任务,而必须依赖政府的适度介入,否则,市场必然走向失灵;相对于政府救助和民间捐助,巨灾保险作为一种有偿机制,更利于形成市场主体之间权利义务关系的良性循环,更利于受害人养成主动的减灾防损习惯。

据任自力介绍,目前,在国际上,巨灾保险已成为一种分散巨灾损失的常效机制。据统计,保险补偿占巨灾损失的全球平均比例已达36%,在一些发达国家更是高达60%-70%。而在中国,巨灾保险的覆盖范围很小、保险赔付占巨灾损失的比例很低,灾后恢复重建主要是靠国家财政,保险业所具有的分散风险、社会管理等基本功能远未发挥作用。

姚庆海坦陈,虽然我国巨灾风险管理由来已久,但是利用巨灾保险等市场管理工具应对巨灾风险还处于探索阶段,巨灾保险立法不完善、巨灾保险产品供给不足、民众的投保意识薄弱,巨灾保险功能作用还有待提升,巨灾保险发展面临诸多困难和挑战。

“以立法的滞后与缺位为例,中国目前巨灾保险立法存在基本法律缺位、既有相关规定过于原则且部门立法色彩明显、现有立法效力等级较低等明显问题。这些问题严重制约了巨灾保险制度的推行。”任自力介绍说。

巨灾保险成政府风险管理工具

姚庆海指出,目前,巨灾保险的启动实施,日益成为应对重大灾害事故的有效方式,发挥了安抚群众、稳定社会情绪作用,发挥了风险“缓冲垫”和社会“稳定器”的作用。2015年,我国巨灾保险累计支付赔款约303亿元,惠及近18万户受灾群众。其中,“东方之星”事件赔付7380.6万元,赔付尼泊尔8.1级地震造成的西藏农房损失2.42亿元,覆盖全区18个县40302户农房;宁波“灿鸿”“杜鹃”台风灾害保险赔付8000万元,惠及13.61万户居民。

事实上,在中国保监会的积极推动和地方政府的大力支持下,目前,深圳、宁波、云南、四川等地已正式开展巨灾保险试点。试点以来,巨灾保险的作用逐步显现,在保民生、保稳定方面发挥了积极作用,地方政府将保险作为风险管理工具,出资购买巨灾保险的市场化意识明显增强。

记者注意到,2015年7月中国财产再保险公司在北美市场成功发行我国首支巨灾债券。“这次巨灾债券的成功发行,迈出了中国大陆保险风险对接国际资本市场的第一步,实现了中国大陆风险证券化从理论到实践的重大突破,为运用资本市场构建多渠道的巨灾风险分散机制创造了条件,对借助国际资本市场提升中国大陆风险管理水平和促进国家巨灾保险制度建设具有十分积极的意义。”姚庆海说。

建立多层次灾害风险分担机制

姚庆海认为,应将巨灾保险制度纳入国家综合灾害防范体系,构建一个财政支持下的由投保人、保险机构、再保险人、资本市场和政府组成的多层次巨灾风险分担机制,实现政府推动与市场运作结合、风险共担与分级分担、灾前风险防范与灾后经济补偿相结合的机制,设立国家级的专项巨灾保险基金,建立巨灾保险基金的资产保增值机制,积极创新巨灾保险产品。

任自力提出,在巨灾保险经营上,应确立公私合作经营模式,明确市场主导作用,给予保险公司等市场主体以充分自治权和创新空间;在制定风险等级地图、评估损失等方面,引入市场竞争机制,减少投机或道德风险等,充分调动起市场自身的力量来应对巨灾风险。同时,为确保市场力量主导作用的发挥,政府在巨灾保险发展中应担负起必要的“保姆”、“警察”与“超额损失分担者”角色。比如,在巨灾保险发展过程中,政府应借助保费补贴扩大巨灾保险产品对投保人的吸引力,借助税收激励、新产品审批等吸引私营保险人参与提供巨灾保险产品等。

鉴于中国既有的巨灾救助机构设置及运营存在明显缺陷,任自力建议,应尽快设立一个全国性的巨灾保险管理机构(可命名为国家应急管理局),以打破行业与部门间的利益壁垒、建立相关行业或主管部门间有效的沟通机制和信息共享机制,实现相关资源、信息的统一调配和巨灾救济的统一行动、统一规则。(王开广)