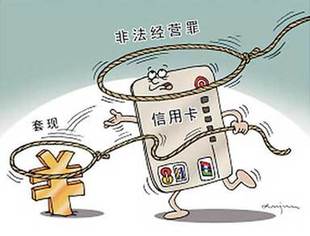

以信用卡套现,违法生意红火

近来,一些银行收紧了大额信用卡业务,然而中介机构却能轻松办到。

天津顺达投资管理有限公司工作人员透露,只要提供身份证、房产证和工作证明,他们就能以“行长推荐”的方式办理数张总额度50万元的大额信用卡,可“搞定”的银行有光大银行、民生银行、兴业银行等。

同时,作为套现工具的POS机也能购买到。按照相关规定,申请POS机需要提供营业执照、税务登记、身份证明等多项资料,并经严格审核才能发放。

此外,从事POS机销售、收单业务的第三方支付企业也是一个重要环节。一家第三方支付企业员工赵先生透露,由于销售POS机、用户刷卡都会给企业带来收益,易宝支付、富友、卡友等支付企业明知买者是用做信用卡套现的,也愿意把POS机卖给他们,一些经常更换POS机的不法分子反而成了销售企业的大客户。

作案工具唾手可得,导致这一犯罪活动屡禁不止。除了在网络上招揽生意,记者在天津、重庆等地发现,宣传信用卡套现的小广告四处散发,交易地点却很隐蔽,往往在水果店、理发店甚至普通住宅,这一非法生意红火,一些中介表示“需提前预约”。

危害:

威胁财产安全,扰乱金融秩序

央行统计显示,截至2013年末,我国信用卡坏账总额251.92亿元,比上年末新增 105.34亿元,增幅达71.86%。

今年春节前,我国部分省市发生多起利用信用卡套现、诈骗银行资金的案件,一些诈骗资金至今尚未完全追回。

重庆大学经济与管理学院教授廖成林说,如今泄露及倒卖公民个人信息的案件时有发生,犯罪分子非法获取他人身份证复印件、家庭住址、工作单位等信息后,再以他人名义办理信用卡实施套现犯罪。在这种情况下,任何人都可能被冒名开卡,受害人会在不知情的情况下遭受财产、信用损失。

四川成都的陈先生不久前突然接到银行发来的律师函,称其使用大额信用卡恶意透支,但陈先生从未办理过任何信用卡。

警方和银行的调查结果显示,犯罪分子冒用他的身份证、工作单位等重要资料办理了多张大额信用卡,先后非法套现50余万元。